의료비 환급금 기준 및 신청 기간 신청 방법, 실비 중복

병원비를 내면 나중에 일부를 돌려받을 수 있다는 사실, 알고 계셨나요? 의료비 환급금은 국민건강보험공간이나 국세청에서 일정 조건을 충족하면 누구나 받을 수 있는 제도입니다.

하지만 정확한 기준과 신청 방법을 모르고 그냥 지나치는 분들도 많은데요.

이번 글에서는 의료비 환급금의 기준 신청 기간과 방법, 그리고 실비보험과의 중복 환급 여부까지 꼼꼼하게 알려드리겠습니다.

핵심 요약 3줄

- 본인부담상한제, 병원비 이중 결제, 연말정산 누락 등으로 의료비 환급금이 발생할 수 있음

- 건강보험공단·국세청에서 환급 여부 확인 가능하며, 직접 신청해야 지급됨

- 5년 이내 신청해야 환급 가능, 기간 지나면 소멸됨

의료비 환급금, 왜 발생할까?

의료비 환급금을 전혀 모르고 지나치는 경우가 많은데요. 병원에서 진료를 받으면 본인이 일부 금액(본인부담금)을 내게 되는데, 이 금액이 연간 상한선을 초과할 경우 초과분은 환급 대상이 됩니다.

이게 바로 본인부담상한제입니다.

그 외에도 다음과 같은 경우 환급금이 발생할 수 있습니다.

- 본인부담상한제 초과 시

- 병원비 이중 결제했을 때

- 실손보험과 건강보험이 중복 청구되었을 때

- 연말정산에서 의료비 공제를 누락했을 때

- 건강보험료나 병원비를 착오로 잘못 낸 경우

이처럼 환급 사유는 다양한데, 일반적으로 이해하고 있는 의료비 환급금은 직접 신청하지 않으면 환급이 이뤄지지 않기 때문에 반드시 확인이 필요합니다.

의료비 환급금 기준 (본인부담상한액 기준표)

건강보험공단에서는 소득 수준에 따라 연간 부담 상한선을 정해고 있습니다. 해당 기준을 초과한 금액은 환급 대상이며, 비급여 항목은 제외됩니다.

2023년 의료비 기준

| 소득기준 | 일반 | 요양병원 120일 초과 입원 |

| 1분위 | 87만원 | 134만원 |

| 2~3분위 | 108만원 | 168만원 |

| 4~5분위 | 162만원 | 227만원 |

| 6~7분위 | 303만원 | 375만원 |

| 8분위 | 414만원 | 538만원 |

| 9분위 | 497만원 | 646만원 |

| 10분위 | 780만원 | 1,014만원 |

✔ 요양병원 120일 초과 입원 시에는 상한액이 더 높게 적용됩니다.

✔ 1분위~10분위란? 전 국민을 소득 수준에 따라 10 등분한 구간을 말하며, 1분위는 하위 10%, 10분위는 상위 1%에 해당합니다.

2024년 의료비 기준

| 소득기준 | 일반 | 요양병원 120일 초과 입원 |

| 1분위 | 87만원 | 138만원 |

| 2~3분위 | 108만원 | 174만원 |

| 4~5분위 | 167만원 | 235만원 |

| 6~7분위 | 313만원 | 388만원 |

| 8분위 | 428만원 | 557만원 |

| 9분위 | 514만원 | 669만원 |

| 10분위 | 808만원 | 1,050만원 |

2025년 의료비 기준

| 소득기준 | 일반 | 요양병원 120일 초과 입원 |

| 1분위 | 89만원 | 141만원 |

| 2~3분위 | 110만원 | 178만원 |

| 4~5분위 | 170만원 | 240만원 |

| 6~7분위 | 320만원 | 396만원 |

| 8분위 | 437만원 | 569만원 |

| 9분위 | 525만원 | 684만원 |

| 10분위 | 826만원 | 1,074만원 |

의료비 환급금 조회 및 신청 방법

건강보험공단 환급 조회 및 신청 방법

본인부담상한액 초과금 조회/신청 | 국민건강보험

본인부담상한액 초과금 조회/신청 본인부담상한액 초과금 조회/신청

www.nhis.or.kr

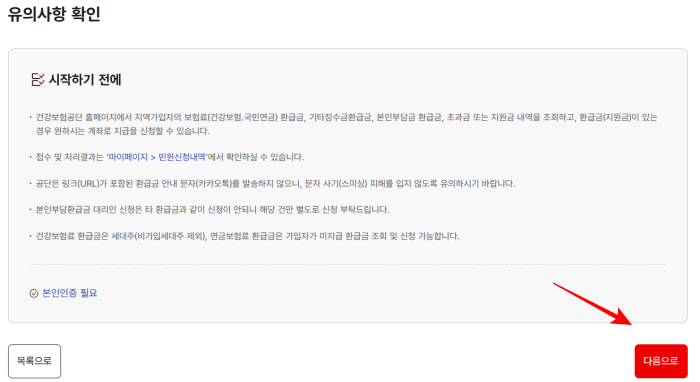

- 국민건강보험공단 홈페이지에 접속

- 로그인 후 > 본인부담상한액 초과금 조회/신청 메뉴 클릭

- 환급금 내역 확인 후, 신청 가능 목록 체크 > 신청하기 클릭

국세청 홈택스 의료비 환급금 조회 및 신청

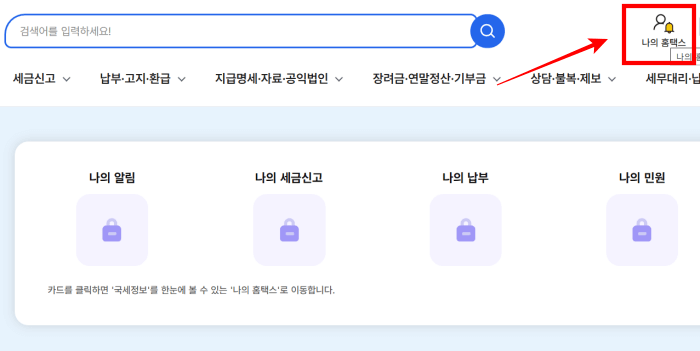

- 국세청 홈택스에 접속한 후 로그인

- 오른쪽 상단에 있는 나의 홈택스 클릭

- 지출증빙 조회 > 의료비 자료조회 선택

- 의료비 내역 및 환급 여부 확인

의료비 환급금 신청 기간은 언제까지?

의료비 환급금은 신청 기간이 정해져 있다기보다는 유효기간이 정해져 있습니다. 일반적으로 환급이 발생한 날로부터 5년 이내 신청하지 않으면 환급받을 권리가 사라집니다.

| 구분 | 신청 가능 기간 |

| 건강보험 환급 | 지급 통지일로부터 5년 이내 |

| 국세청 환급 | 소득세 신고일 기준 5년 이내 |

실비보험과 중복 환급 가능한가요?

결론부터 말하면 일부 항목에 한해 중복 환급이 가능하지만, 조정이 필요할 수 있습니다.

| 구분 | 실손보험 환급 | 건강보험 환급금 |

| 운영 주체 | 민간 보험사 | 국민건강보험공단, 국세청 |

| 환급 기준 | 실제 본인부담 의료비 | 본인부담상한액 초과 분, 착오 납부 등 |

| 신청 방식 | 보험사 | 공단 홈페이지, 홈택스 |

| 중복 환급 가능성 | 조건부 가능 | 실비보험 수령 내역에 따라 차람 또는 조정 가능 |

- 실손보험은 실제 본인 부담한 금액에 대해 보장합니다.

- 건강보험 환급금은 본인부담 상한액을 초과했을 때 해당 초과분을 돌려주는 구조입니다.

예를 들어,

- 병원비 300만 원 발생

- 본인부담금 200만 원 중 실비보험으로 150만 원 환급

- 본인부담상한제 초과로 건강보험공단에서 50만 원 환급

이 경우 실제 본인 부담금은 50만 원이기 때문에, 중복 환급분에 대해 조정 또는 환수 요청이 발생할 수 있습니다.

중요 : 실비보험 청구 시, 건강보험 환급 여부를 반드시 보험자에 알려야 합니다.

Q&A

Q. 환급을 신청했는데 지급이 안 되는 경우도 있나요?

계좌 미등록, 신청 누락, 중복 신청 등으로 지급이 안 될 수 있습니다.

Q. 내가 환급 대상자인지 어떻게 알 수 있나요?

건강보험공단 홈페이지나 앱에서 본인부담상한액 초과 여부를 조회할 수 있습니다. 안내 문자가 오기도 합니다.

Q. 부모님 병원비를 제가 냈어요. 환급받을 수 있나요?

건강 보험 환급은 '환자 본인' 기준입니다. 연말정산 공제는 부양가족이면 가능합니다.

병원비 지출이 많았다면 환급 안내를 받지 못했더라도, 꼭 직접 조회해 보시길 바랍니다.

신청 시기를 놓치면 5년 뒤에는 돌려받지 못할 수 있으므로 의료비 환급금 기준, 신청 기간, 신청 방법과 실비 중복 환급 여부까지 꼼꼼히 체크해 보세요.

당신이 알아두면 좋은 정보 리스트

댓글